3일 금융감독원 전자공시시스템에 따르면, 두산에너빌리티는 3분기 연결기준 매출 4조1549억원, 영업이익 3114억원을 기록했다. 영업이익은 1.01% 감소했으나 매출이 전년 동기 대비 4.92% 증가했다.

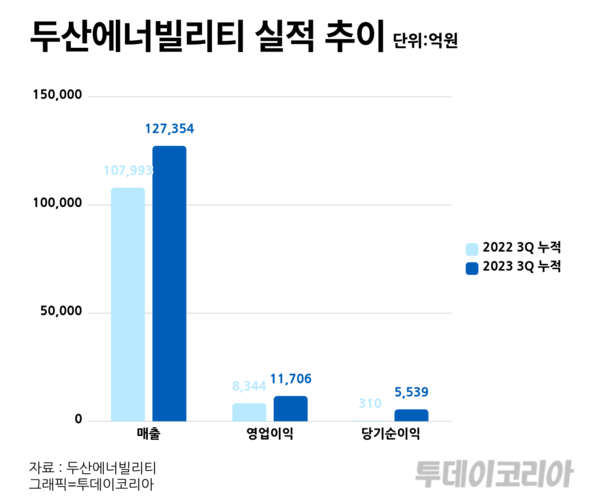

두산에너빌리티의 3분기 누적 실적은 전년 동기 대비 17.9% 증가한 매출 12조7354억원을 기록했다. 영업이익도 1조1706억원으로 같은 기간 40.3% 크게 상승했다.

이번 실적과 관련해 사측은 수주 및 수주잔고 증가에 기반해 매출과 영업이익이 모두 전년 대비 성장했다고 설명했다.

증권가에서도 마진율 등의 지표 보다는 수주에 주목해야 한다는 분석을 내놓았다.

문경원 메리츠증권 연구원은 “마진율은 기대보다 소폭 낮았으나 큰 의미가 있는 수치는 아니다”며 “2024년까지 두산에너빌리티는 이익보다 수주가 유의미하다”라고 언급했다.

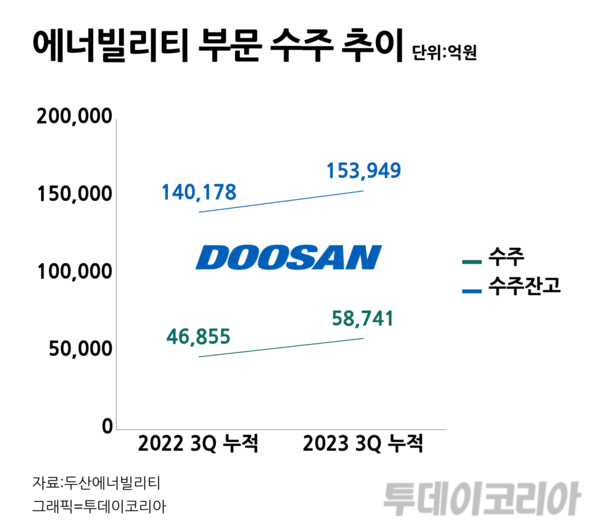

수주잔고도 3분기 말까지 15조3949억원으로 집계됐으며, 3분기까지 누적 수주는 5조8741억원에 달한다. 이는 지난해 3분기까지와 비교할 경우 각각 9.8%, 25.5% 늘어난 수치다.

또 10월 수주분까지 포함하면 75%를 달성한 것으로 알려졌다.

문 연구원은 “오는 11월과 12월에는 소형모듈원자로(SMR), 복합화력, 대형 가스터빈·재생에너지, 서비스·기타 등 수주가 예상된다”며 “이 중 대부분은 수의계약 형태로 진행되기 때문에 연간 수주 전망치 달성 가능성은 충분하다”고 분석했다.

그러면서 “현대건설과 컨소시엄을 구성해 참여하고 있는 신한울 3, 4호기 시공사 입찰 결과도 연내 발표될 것으로 예상한다”라며 “수주 전망치에 포함돼 있지 않다는 점을 생각하면 서프라이즈 요인이 될 수 있다”고 내다봤다.

한편, 두산에너빌리티는 지난 2일 국산화한 기술로 사용후핵연료 운반반저장 용기인 캐스크(Cask) 사업을 수주하는 성과를 거뒀다.

이에 2027년까지 캐스크를 포함한 건식 저장 시스템 설계를 완료하고 인허가 취득할 것으로 알려졌다.

이를 두고 업계에서는 국내에서만 2041년까지 약 3조원 규모의 발주가 이뤄질 것으로 전망하고 있다.

또 2060년까지 약 2800개의 캐스크가 필요할 것으로 알려지면서, 업계에서는 관련 시장 규모가 약 8조4000억원 가량에 달할 것으로 보고 있다.

김종두 두산에너빌리티 원자력 BG장은 이번 계약에 대해 “국산화한 캐스크 모델로 향후 수 조원 이상 발주될 국내 표준형 사용후핵연료 운반·저장 용기의 기반을 마련했다는 데 큰 의의를 갖는다”며 “국내 다수 원전 중소 협력사들과 제작 경쟁력을 강화해 향후 중간저장사업과 영구처분사업에도 참여할 수 있도록 최선을 다할 것”이라고 전했다.

서승리 기자

victory_west@todaykorea.co.kr

경제산업부 / 금융·IB·테크